|

◇햇살론15 대위변제율, 코로나때보다 높아

정부가 서민을 위해 지원하는 서민금융상품의 부실률이 역대 최고를 기록했다. 정부 지원으로 낮은 이자에 빌려주는 대출까지 갚지 못할 정도로 서민경제가 어렵다는 뜻이다. 이런 가운데 내년 서민 정책금융 예산마저 줄어들면서 ‘이중고’를 겪을 수밖에 없는 상황이어서 우려의 목소리가 나오고 있다.

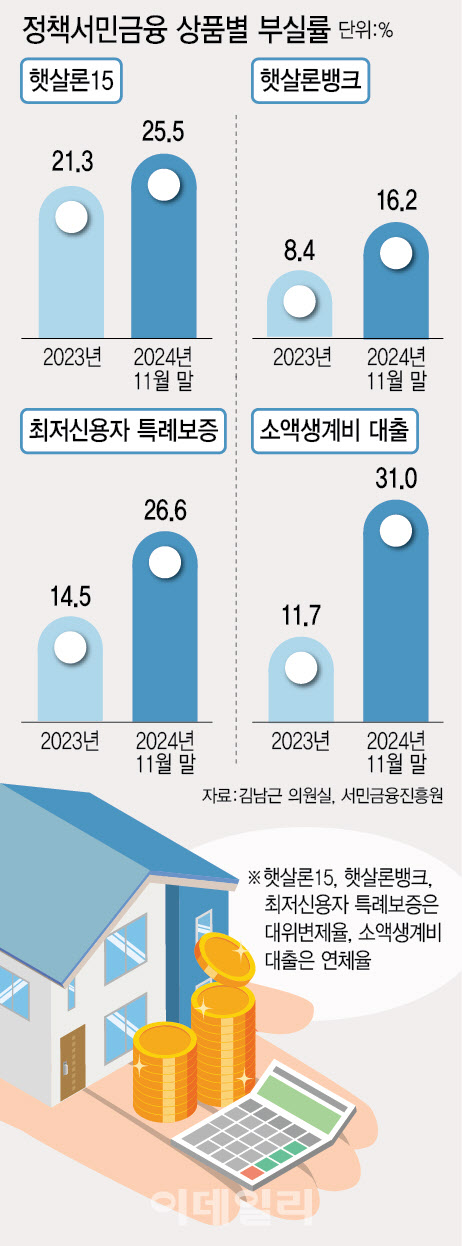

29일 이데일리가 국회 정무위원회 김남근 더불어민주당 의원을 통해 입수한 서민금융진흥원 자료에 따르면 저신용·저소득층에게 싼 이자로 급전을 빌려주는 ‘햇살론15’의 대위변제율(채무자가 빚을 못 갚아 정부가 대신 갚아주는 비율)이 지난달 말 25.5%로 급등했다. 역대 최대치로 코로나 때인 2020~2022년(5.5~15.5%)보다 더 높다.

이는 고금리·고물가 여파에 경기 부진 등으로 대출 상환 능력이 떨어졌기 때문이다. 이민환 인하대 글로벌금융학과 교수는 “정책금융 부실률이 역대 최대치라는 것은 현재 경기 상황이 매우 안 좋다는 점을 단적으로 보여준다”고 말했다. 실제로 통계청에 따르면 올해 2분기 적자 가구 비율은 23.9%로 1년 전(23%)보다 1%포인트 가까이 늘었다. 전체 가구의 4분의 1 가까이 적자 상태인 셈이다.

정책금융 공급 예산, 내년 반 토막…중장기적 재편 목소리

여기에 내년 서민 정책금융 공급 예산(1조 200억원)이 올해보다 6100억원 줄어들면서 서민금융 축소도 우려되는 상황이다. 예산이 그대로여도 부실이 늘면 공급 규모가 줄어드는데 예산까지 줄어든 것이다. 앞서 금융위원회는 서민금융 예산을 올해보다 늘리는 방안을 추진했지만 비상계엄 사태 속에 감액된 예산안이 통과됐다. 햇살론15는 국민행복기금 소진으로 올해 1조 500억원에서 내년에는 40% 줄어든 6500억원을 공급할 예정이다. 최저신용자 특례보증 공급 목표도 사업손실률 상향(20%→33%) 영향으로 올해 2800억원에서 내년 1700억원으로 줄었다.

중장기적으로는 부실률을 관리할 수 있도록 서민정책금융을 재편해야 한다는 지적이 나온다. 이민환 교수는 “서민정책금융에서 ‘복지’를 분리해 상환을 전제로 상품을 운영해야 한다”며 “시중금융기관이 중신용자나 저신용자에게 중금리로 돈을 빌려줄 수 있도록 해야 하고 여기서 탈락한 사람을 정책서민금융이 지원해야 한다”고 제언했다.

아예 서금원 자체적으로 기금을 축적해야 한단 주장도 있다. 김상봉 한성대 경제학과 교수는 “이런 식으로 목표한 것보다 공급이 줄지 않도록 서금원도 돈을 쌓아둬야 한다”며 “은행 출연금 등을 받는 것보다 정부가 아예 예산을 배분해줘야 정책금융 역할이 흔들리지 않을 것이다”고 언급했다.

금융당국은 뒤늦게 정책서민금융 체계 전반을 정비하는 방안을 검토하고 있다. 이 과정에서 정책 서민금융뿐 아니라 저축은행 등에서 취급하는 민간 서민금융도 함께 들여다볼 것으로 전해진다. 김남근 의원은 “매년 최고치를 기록하는 대위변제율과 연체율은 취약계층을 보호하는 사회 안전망이 제대로 작동하지 않은 것”이라며 “재원 확보와 더불어 부실 발생을 최소화할 사후관리가 필요하다”고 말했다.

![[포토]尹 대통령 체포영장 발부, '탄핵 반대 집회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100375t.jpg)

![[포토]서울 아파트 매매 4천건 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100240t.jpg)

![[포토]오동운 공수처장, '尹 체포영장 기한 내 집행하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100185t.jpg)

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)