[이데일리 김경은 기자] 약 20여개국이 글로벌 최저한세를 도입키로 함에 따라 오는 1분기부터 국내 약 200여개 기업은 이에 따른 법인세비용을 제무제표에 반영해야한다. 글로벌 최저한세 도입을 예고한 국가들도 상당한 만큼 앞으로 면밀한 모니터링을 통해 대비해야한단 지적이다.

한국무역협회 국제무역통상연구원이 20일 발간한 ‘디지털세 주요 내용 및 입법 동향’ 보고서에 따르면 한국을 비롯한 캐나다, 호주, 일본 등 20여 개국이 올해부터 글로벌 최저한세를 시행하고, 홍콩, 인도네시아, 싱가포르, 대만, UAE 등도 글로벌 최저한세의 국내법 도입 의사를 표명했다.

지난 10년간 경제협력개발기구(OECD)와 G20를 중심으로 140여 개국이 참여해 논의를 진행한 새로운 국제 조세체계인 ‘디지털세(Digital Tax)’가 올해 1월 글로벌 최저한세의 시행을 필두로 적용이 시작된다.

2016년 6월 출범한 ‘OECD·G20 포괄적 이행체계(Inclusive Framework, IF)’는 디지털세를 포함한 다국적기업의 조세회피 방지 대책을 논의하는 협의체로, 2023년 11월 기준 약 145개국이 참여하고 있다.

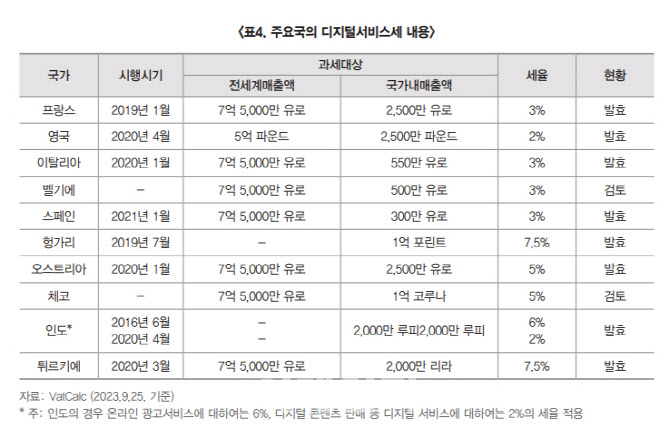

디지털세는 필라 1(2025년 이후 발효 예정)과 필라 2(2024년 1월 시행) 두 축으로 구성된다. 필라 1(Amount A, 과세권 재배분)은 매출이 발생한 시장소재국에 과세권을 부여하는 세제로서, 물리적 사업장을 두지 않고 사업을 영위하는 디지털 기업에 대한 과세권을 확보할 수 있다. 부과 대상은 연결 매출액 200억 유로(약 28조 원)와 세전 이익률 10%를 초과하는 글로벌 다국적기업이며, 해당 제도는 2025년 이후 발효될 것으로 전망된다.

지난달 시행된 필라 2 글로벌 최저한세는 전 세계 매출이 7억 5000만 유로(약 1조 원) 이상인 다국적기업이 최소 15% 이상의 실효세율로 세금을 납부해야 한다는 조항이다. 우리나라에 모회사를 두고 있는 다국적기업의 경우 해외 자회사가 현지에서 최저한세율(15%)에 미달하는 세금을 납부한다면 해당 기업은 최종 모기업 소재국인 한국에서 부족분에 대한 추가 세액을 납부해야 한다.

글로벌 최저한세 적용 대상 국내기업은 2019년 기준 245개사로 추정된다. 이들 기업은 2024년 1분기 결산부터 글로벌 최저한세 관련 법인세비용을 재무제표에 반영하고 관련 내용을 공시해야 한다. 글로벌 최저한세에 따른 추가 세액은 사업연도 종료일로부터 15개월(최초 적용 연도의 경우 18개월) 이내에 신고·납부해야 하며, 2024년 1월 1일 이후 사업연도에 대한 최초 신고·납부 기한은 2026년 6월 말까지다.

글로벌 최저한세 도입국이 늘어나고 있는 만큼 대상 기업은 각국의 입법 동향을 지속적으로 확인하고 그룹사 차원에서 해외 자회사들의 실효세율을 계산·관리할 필요가 있다고 보고서는 지적했다.

한국무역협회 강금윤 수석연구원은 “당초 디지털세는 거대 빅테크 기업들의 조세회피를 방지하기 위해 논의가 시작됐으나 현재는 제조업을 포함한 일정 규모 이상 다국적기업에 적용하는 것으로 확대됐다”면서 “올해부터 글로벌 최저한세가 본격 시행되는 만큼 저세율국에 공장을 설립했거나 국외에서 투자세액공제 등 각종 세제 혜택을 받는 우리 기업들은 글로벌 최저한세관련 추가 세액 부담에 유의해야한다”고 강조했다.

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]테일러메이드, 신제품 Qi35시리즈 한국 런칭](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800733t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![[속보]與, 김건희·내란 특검 재표결에 당론 부결 결정](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800764h.jpg)