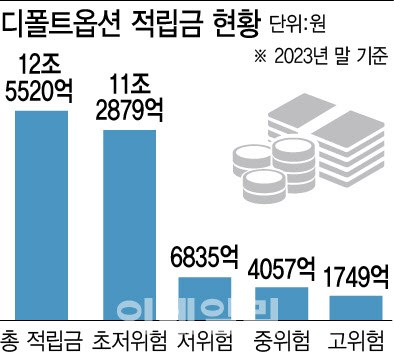

지난해 말 기준 디폴트옵션 적립금은 12조5520억원이다. 이만한 돈이 6주간 놀다가 수익활동을 시작했다는 의미다. 적립금 운용기간 만료 후 디폴트옵션 발동까지의 대기기간을 6주에서 2주로 한달 단축하는 것만으로 추가 수익을 확보할 수 있다. 예컨대 12조5520억원을 모두 연 3.8% 금리(지난해 12월 은행권 정기예금 신규취급액 평균금리)의 정기예금에 넣는다고 가정해도 약 400억원의 수익이 새로 생긴다.

|

‘규모의 경제’ 중퇴기금 연간 수익률 2.45→6.79%

중퇴기금은 중소기업 근로자의 적립금을 모아 근로복지공단이 운용하는 공동 기금이다. 사업주가 연간 임금총액의 12분의 1 이상을 내는 점에선 DC(확정기여)형 퇴직연금과 동일하지만, 가입자가 아닌 기금이 적립금을 운용하는 점에서 차이가 있다. 국민연금처럼 ‘규모의 경제’가 가능해 더 높은 수익률을 기대할 수 있다. 실제로 중퇴기금 연간 수익률은 2022년 2.45%에서 지난해 6.79%로 올랐다. 중퇴기금 적립금은 도입 첫해인 2022년 말 325억원(가입 사업장 2552곳)에서 지난해 말 4918억원(1만4848곳)으로 15배 급증했다.

퇴직‘연금’인데 10명중 9명 일시금 수령

문제는 10명 중 9명 이상이 일시금으로 받아 가고 있다는 점이다. 퇴직연금 수급을 개시한 계좌 중 연금수령 계좌는 7.1%에 불과하다. 퇴직연금이 연금으로서 기능을 제대로 하지 못하고 있다는 의미다. 상당수가 원리금보장의 초저위험 상품에 적립했다는 점을 고려하면, 일시금 수령자의 적립금 수익률은 보험사의 저축성 상품보다 낮을 가능성도 있다.

계좌당 금액을 높이는 것은 수익률 제고 과제와 맞닿아 있다. 여기에 중도인출을 최소화하는 안을 논의 중이다. 특히 퇴직연금 담보 대출 활성화 방안을 다각도로 검토하고 있다. 퇴직연금 중도인출자의 46.6%는 주택 구입, 31.6% 주거 임차를 이유로 돈을 인출했다.

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)

![[단독]은행·보험 신디케이트론 2호 이달 출시…부산 주택 유력](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400437b.jpg)

!['황제주 등극' 고려아연, 110만원도 뚫었다[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400608b.jpg)