[이데일리 김연지 기자]

대신증권(003540)은 30일

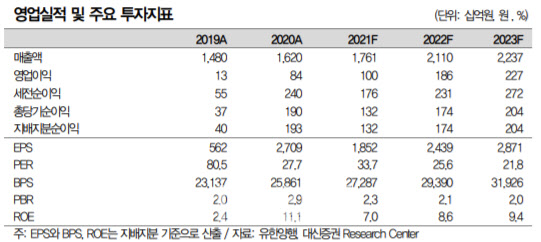

유한양행(000100)에 대해 전 사업 부문이 고르게 성장하고 있고, 앞으로 오픈 이노베이션 기반 파이프라인 성과가 본격화할 것이라고 평가했다. 이에 투자의견 ‘매수(buy)’와 목표주가 9만5000원을 유지했다.

대신증권에 따르면 유한양행은 2분기 연결 매출액 4333억원, 영업이익 234억원을 기록했다. 이는 전년 대비 각각 4.3% 증가하고 34.3% 감소한 규모다. 대신증권은 영업이익 감소세에 대해 지난해 2분기 실적이 일시적으로 높게 형성됐다는 점을 짚으며 “대규모 마일스톤 기저 효과로 전년 대비 감소했지만, 연구개발비 감소로 시장 기대치는 사실상 18%가량 상회한 셈”이라고 설명했다.

대신증권은 유한양행의 대부분 사업 부문이 고르게 성장했다고 봤다. 임윤진 대신증권 연구원은 “약품사업은 3175억원, 생활건강 506억원, 해외 사업 366억원을 기록했다”며 “이는 전년 대비 각각 11.5%와 9.4%, 24.1% 증가한 수준”이라고 했다. 특히 약품사업 내 전문의약품(ETC) 매출액(2605억원)은 고마진 개량 신약의 매출 성장이 이뤄지면서 수익성이 개선되고 있다고 평가했다. OTC 매출(397억 원)에 대해서는 “안티푸라민 등 주요 제품 매출 성장 및 프로바이오틱스 신제품 출시로 홈쇼핑과 온라인 판매에 이어 OTC 판매망 확대로 연간 17.1%의 고성장이 기대된다”고 했다.

라이선스 수익의 경우 전년 대비 62.1% 감소한 167억 원을 기록했다. 이에 대해 대신증권은 “얀센 65억원, 베링거 67억원, 길리어드 12억원 등 계약금 분할 인식분이 반영된 결과”라고 설명했다.

대신증권은 앞으로 오픈 이노베이션 기반 파이프라인 성과가 본격화할 것이라고 봤다. 임 연구원은 “GI이노베이션으로부터 도입한 신약 후보물질 YH35324 국내 임상 1상이 개시된다”며 “로슈·노바티스의 졸레어 비교 임상을 통해 만성 두드러기, 아토피성 피부염, 알러지성 천식 등 원인 물질인 lgE의 혈중 농도 감소 효과를 확인할 예정”이라고 했다. 2022년 하반기 결과 발표에 따라 파이프라인 가치 상승이 기대된다는 평가다.

여기에 현재 진행 중인 레이저티닙 글로벌 임상도 순항 중이라는 설명이다. 임 연구원은 “자체 진행 중인 단독 임상 3상의 경우 환자 모집 마무리 단계에 있다”며 “하반기 아미반타맙 병용 임상에 대한 추가 데이터 발표가 기대된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 물세례 받는 최정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600147t.jpg)

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)