[이데일리 김소연 기자] 유안타증권은 5일

두산(000150)에 대해 내년에도 실적이 고성장을 지속할 것으로 전망했다. 지주 업종 중에서 가장 저평가된 밸류에이션을 고려해야 한다는 판단이다. 투자의견 ‘매수’, 목표주가 18만원을 각각 유지했다. 현재 두산의 주가는 2일 기준 8만6700원이다.

최남곤 유안타증권 연구원은 이날 보고서에서 “두산 그룹의 원자력·SMR(두산에너빌리티), LNG가스터빈(두산에너빌리티), 수소(두산·두산퓨얼셀), 로봇(두산로보틱스) 포트폴리오는 격화되는 경제 블록화 물결에 대비해 국가 전략적으로 육성될 사업 분야에 속한다”며 “해당 분야 수요의 확대가 나타나고 있을 뿐 아니라 가장 강력한 경쟁자인 러시아에 대한 경제 제재로 한국 원전 기업의 기회가 커졌다”고 설명했다.

최 연구원은 “국제원자력기구(IAEA)의 2021년판 전망보고서는 2020년 393GW였던 전세계 원자력발전 용량이 2030년 30% 신장될 것으로 전망하고 있다”며 “2020년 현재 전세계 가동 원전이 441기였으므로 이 전망대로라면 2030년까지 130기 가량이 새로 건설되는 셈”이라고 말했다.

이어 “현재 건설 중인 주요 원전 리스트를 보면 러시아 로사톰 측에서 21개, 중국 CGN 측에서 10개, 한국전력 6개, 아레바 3개, 웨스팅하우스 2개 정도로 집계된다”고 덧붙였다.

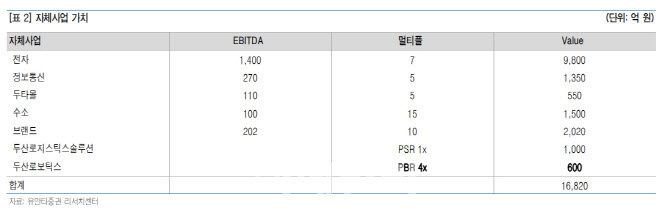

안정적 재무구조와 주요 사업 고성장 지속으로 아웃퍼폼할 것으로 최 연구원은 내다봤다. 2023년에도 패키지, 네트워크 분야에서 고부가가치 제품 비중 확대 전략을 토대로 전자BG 부문의 매출 성장률은 5%에 달할 것으로 예상했다.

최 연구원은 “인건비, 원자재, 물류비 상승 여파에도 불구하고 영업이익률은 11~12%대를 유지할 것”이라며 “두산로보틱스는 2022년 글로벌협동로봇 시장에서 점유율 10% 수준을 달성했다”고 분석했다. 이어 “손익분기점 도달 시점은 2023년 상반기로 다소 후퇴했다”면서도 “2023년 수주잔고는 3500억원대로 증가할 것. 매출 상당 부분이 대형 고객사에서 발주되고 있어 경기 침체 영향은 제한적일 것”이라고 예상했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토] 한승수의 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500214t.jpg)