|

1일 금융감독원 전자공시시스템(DART)에 따르면 올 들어 지난달 29일까지 자기주식(자사주) 취득 결정 또는 자기주식 취득 신탁계약체결 결정을 공시한 기업은 코스피 249개사, 코스닥 416개사로 총 665개사였다.

지난해 같은 기간(2023년 1월1일~2023년 11월29일)에 동일한 공시를 한 기업은 코스피 181개사, 코스닥 240개사로 총 421개사다. 올해 자사주 취득 계획을 밝힌 기업이 전년 동기 대비 58% 증가한 셈이다.

통상 자사주 매입은 대표적인 주주환원책 중 하나로 꼽힌다. 기업이 보유한 현금을 활용해 자사주를 매입하면 시중에 유통되는 주식 수가 감소해 기존 주주의 보유 지분 가치가 상승하는 효과를 기대할 수 있어서다.

취득한 자사주를 소각하면 총 발행주식수가 줄어들면서 주당순이익(EPS)을 높이게 된다. 기업의 주주 환원 의지를 확인할 수 있다는 점에서 투자심리에도 긍정적인 영향을 미친다.

오히려 기업 입장에선 자사주를 소각하지 않고 보유하면 회사의 중요한 의사결정 시 자사주를 우호주주에게 처분해 의결권을 강화하는 데 악용할 수 있다. 인적분할 시 신주배정 등을 통해 지배권을 강화할 수도 있다.

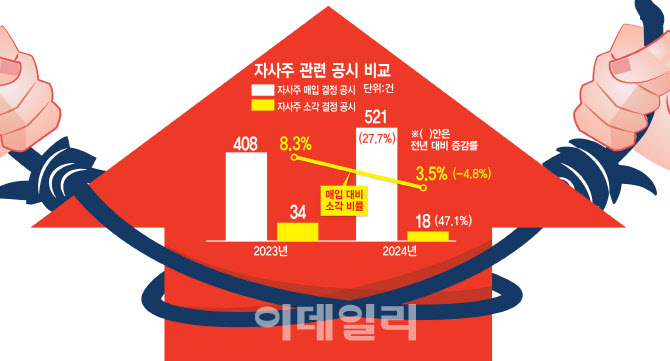

그럼에도 기업의 자사주 소각은 취득에 비해 현저히 낮은 수준이다. 지난해 전체로 보면, 자사주 취득 공시는 408건이었으나 실제 소각 공시는 34건으로 자사주 취득 결정 공시 대비 8.3%에 그쳤다.

올해의 경우 오히려 소각으로 이어지는 비중이 감소했다. 현재까지 자사주 소각 공시는 18건으로 취득 공시(521건) 대비 3.5%에 불과했다. 자사주를 취득한 기업 100곳 중 소각으로 이어지는 기업은 채 4곳이 되지 않는 것으로 해석이 가능하다.

소각 계획 없는 자사주 취득은 단기주가 부양 ‘꼼수’

일각에서는 소각 계획 없는 자사주 취득 공시는 ‘밸류업 관련 수혜’를 통한 단기 주가 부양을 노린 꼼수로 작용할 수 있다는 지적도 나온다.

에스코넥(096630)(22.54%), HLB바이오스텝(278650)(13.97%), 에스디바이오센서(137310)(13.83%), HPSP(403870)(11.80%), 셀바이오휴먼텍(318160)(11.73%), 금강철강(053260)(11.60%), 동인기연(111380)(11.60%), 대한제강(084010)(11.44%) 등도 공시 다음날 주가가 큰 폭 상승했다.

한국거래소 정보데이터시스템에 따르면 지난해 자사주 취득 공시 기업의 익일 수익률 평균은 1.62%으로 나타났다. 공시 이후 일주일과 1개월 후 이들 종목의 수익률은 각각 2.46%, 4.39% 플러스(+) 수익률을 보였다. 반면 같은 기간 자사주 소각 공시 기업은 1년 수익률이 7.25%로 장기 성과가 두드러졌다.

이준서 한국증권학회장은 “소각으로 이어지지 않는 자사주 매입은 사실상 주주환원 효과가 없다고 볼 수 있다”며 “주가 역시 매입 공시보다는 소각 공시 이후 누적 초과 수익률 상승 폭이 훨씬 크다는 연구 결과가 있다”고 설명했다.

이어 자사주 매입과 소각을 일치시키는 방안으로 거래소 상장 규정 개정을 통해 자사주 매입 즉시 소각하도록 강제해야 한다고 제언했다. 그는 “한국과 달리 미국의 경우 자사주 매입 시 발행주식수에서 제외해 즉각적인 소각 효과를 낸다”며 “자사주 매입과 소각이 일치하게 되면 주주환원 정책의 취지를 달성하는 수단이 될 수 있을 것”이라고 덧붙였다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)